La Ley 35/2015 de reforma del sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación introdujo en el artículo 7 de la Ley Sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor un nuevo sistema obligatorio de reclamación por accidente de tráfico en vía civil a las compañías de seguros.

Uno de los elementos clave en ese proceso de reclamación es la Oferta Motivada. En este artículo vamos a explicarte todo lo que debes saber sobre ella.

¿Qué es una oferta motivada de indemnización?.

La oferta motivada es la contestación que la aseguradora responsable del siniestro debe dar a cualquier persona perjudicada en un accidente de tráfico, ya sea con daños materiales o personales.

Deberá contestar de este modo siempre y cuando acepte su culpa y disponga de la información necesaria para poder cuantificar el daño (por ejemplo informes médicos, peritación de los bienes dañdos, esc.).

En caso contrario deberá emitir una Respuesta Motivada.

Para ello, dispone de un plazo máximo de tres meses tras la reclamación previa del perjudicado.

Modelo de oferta motivada en accidente de tráfico – requisitos.

No existe un modelo como tal que las aseguradoras deban utilizar a la hora de efectuar su oferta motivada.

Sin embargo, las de todas las compañías grandes como Mapfre, Allianz, Mutua Madrileña, etc, suelen ser bastante parecidas puesto que, para ser válidas, deben cumplir con una serie de requisitos que vienen recogidos en el artículo 7.3 de la ya mencionada Ley Sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor.

Los requisitos con los que debe cumplir toda oferta motivada son:

- Llevará a cabo un ofrecimiento de indemnización tanto por daños materiales como por daños personales, dejando claro que cantidad se oferta para cada uno de esos conceptos.

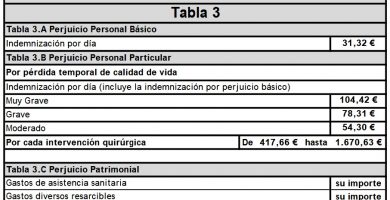

- Las cantidades ofertadas por lesiones personales o fallecimiento deben ser calculadas en base al baremo existente al efecto y que consta en la ya mencionada LRCSCVM.

- Debe enumerar y detallar los documentos, informes médicos y cualquier otro tipo de información en la que se base, sobre todo, el informe médico definitivo elaborado por los servicios médicos de la aseguradora, que deberá adjuntar.

- Debe indicar claramente que el cobro de la oferta no implica ningún tipo de renuncia por parte del perjudicado a seguir reclamando.

- El pago puede realizarse directamente al perjudicado o mediante consignación judicial, bien sea en un procedimiento judicial abierto o bien mediante un expediente de jurisdicción voluntaria.

Contestación a oferta motivada de indemnización.

Una vez recibida la oferta, el perjudicado debe dar contestación a la misma.

No existe un plazo fijado al respecto. En general podemos decir que no es conveniente alargar mucho la respuesta pero tampoco es conveniente precipitarnos, siendo muy recomendable consultar con un profesional en la materia para asesorarnos correctamente.

Nuestra contestación dependerá de si estamos conformes o no con la cantidad ofrecia. En caso de estar de acuerdo con ella, debemos comunicarlo a la compañía para que haga el pago poniendo fin con ello a la reclamación.

En caso de disconformidad tenemos dos opciones que detallaremos en el siguiente apartado.

Disconformidad o desacuerdo con la oferta motivada.

En caso de disconformidad lo primero que debemos decidir es si aceptamos o no la entrega del dinero ofrecido, siempre sin renuncia a continuar con el ejercicio de cuantas acciones nos correspondan o, por el contrario, decidimos rechazar la oferta motivada.

Son muchos los elementos concretos de cada caso que se deben tener en cuenta para decidir si es mejor cobrar o rechazar la oferta motivada. Los dos que siempre hay que tener en cuenta son:

- Cantidad ofertada: por desgracia muchas veces nos encontramos con unaoferta motivada ridícula que no merece la pena cobrar.

- Vía por la que vamos a continuar con la reclamación: una vez que hemos decidido no aceptar como definitiva la oferta de la aseguradora, antes de decidir coger el dinero o no, es muy aconsejable determinar que vía vamos a seguir. Más adelante hablaremos de esas vías, ahora sólo diremos que si vamos a acudir al Instituto de Medicina Legal suele ser interesante aceptar la entrega del dinero en casi cualquier caso, mientras que si vamos a acudir a la vía judicial habrá que tener en cuenta muchos factores para decidirlo.

Aceptar la entrega de la oferta motivada y seguir reclamando.

Como hemos dicho, un requisito imprescindible para que la oferta motivada sea válida es que indique expresamente que su cobro no implica ningún tipo de renuncia a continuar con la reclamación.

Hemos hablado ya de en qué casos conviene aceptar la entrega del dinero y en cuales no. Ahora vamos a ver las dos opciones que tenemos a la hora de continuar reclamando la cantidad que creemos que en derecho nos corresponde:

- Valoración por parte del Instituto de Medicina Legal: El artúiculo 5 de la LRCSCVM establece que en caso de disconformidad con la oferta motivada podremos acudir a ser valorados por un médico forense al Instituto de Medicina Legal de nuestro lugar de residencia o del lugar de ocurrencia del accidente. La tasa correspondiente debe ser abonada por la aseguradora, que deberá emitir una nueva oferta motivada en el plazo máximo de un mes desde la recepción por su parte del correspondiente informe forense.

- Emprender acciones judiciales: Para ello deberemos decidir cuál es la vía más conveniente en cada caso, penal o civil.

De lo dicho hasta aquí se desprende que, a priori, la opción más sencilla y económica es la de acudir a ser valorados por un médico forense en el Instituto de Medicina Legal que corresponda.

Sin embargo, nuestra experiencia con cientos de caso nos demuestra que para muchos lesionados no es la vía más conveniente puesto que las valoraciones suelen ser bastante bajas y se tiene mucho menos margen de «pelea» que acudiendo a la vía judicial.

Será necesario analizar en detalle cada caso, costes, pros y contras, para decidir qué opción escoger.

¿La oferta motivada es vinculante para la aseguradora que la emite?

No es frecuente, pero en ocasiones nos encontramos con casos en los que una compañía de seguros, tras emitir una oferta motivada, pretende echarse atrás, ya sea al requerirles el pago sin renuncia o bien en la posterior vía judicial, en la contestación a la demanda.

Se ha discutido mucho respecto a si la oferta motivada es vinculante para la compañía de seguros que la emite y les obliga en todo caso al pago y a la aceptación de culpa en un posible posterior juicio.

La doctrina jurisprudencial general es que la oferta motivada (y la aceptación de culpa total o parcial que lleva implícita) es vinculante para la compañía de seguros, siempre y cuando no existan nuevos datos o hechos que justifiquen su modificación (por ejemplo, nuevos datos médicos, pruebas que demuestren la inocencia en el siniestro, etc).

Preguntas frecuentes sobre la Oferta Motivada.

No debe solicitarlo como tal, pero sí que debe presentar reclamación a al aseguradora responsable, facilitando cuanta documentación e información disponga para cuantificar el trámite.

El plazo es de tres meses desde la recepción de la reclamación por parte del perjudicado.

No debería, ya que el proceso debe iniciarse con la reclamación del lesionado, sin embargo es frecuente que lo hagan cuando, de un modo u otro disponen de documentación médica.

El problema es que suelen hacerlo con una nformación pacial y, por tanto, las ofertas suelen ser incorrectas.

Depende de cada caso, pero nuestro consejo siempre es presentar esa reclamación si queremos acudir a la vía judicial civil, incluso aunque tengamos una oferta motivada previa.

En ese caso la oferta motivada no será válida. Los artículos 7.3.c) y 37.3 de la Ley Sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor dejan claro que la oferta motivada no será válida siempre que no adjunte dicho informe.

En el caso de que transcurran más de tres meses desde nuestra reclamación sin una causa justificada y no recibamos respuesta por parte de la aseguradora, podremos acudir a la vía judicial. Además, se devengarán intereses de demora.

La aseguradora dispone de un plazo de cinco días para efectuar el pago desde la recepción del requerimiento. En caso de exceder ese plazo se devengarán intereses de demora.

Si tienes cualquier duda sobre esta u otra materia, llámanos al 91 563 20 93 o pulsa el botón y rellena nuestro formulario de contacto.

Si prefieres leer más, puedes visitar nuestra página de inicio o alguno de estos artículos que seguro te van a interesar: